Kusurlu malın faturasını kaybettim, fatura olmadan iade etme hakkım var mıdır?

Kusurlu malın faturasını kaybettim, fatura olmadan iade etme hakkım var mıdır?

Ziyaretçi

reebok mağazasından geçen ay bir adet yüzme gözlügü aldımancak 1haftasonra lastıklerikoptu aldığımmağazaya gerı gotürdüm faturasını istediler faturayı kaybettiğimi ancak kendilerinde kayıtlı olduğunu istedikleritakdirde belirttim ancak yardımcı olmadılar ne yapmalıyım 30 tl lik bır malın faturasını ömürboyu saklamma mecburiyetim varmı

FİŞ VEYA FATURASI KAYBEDİLEN ÜRÜN İADE EDİLEMEZ Mİ?

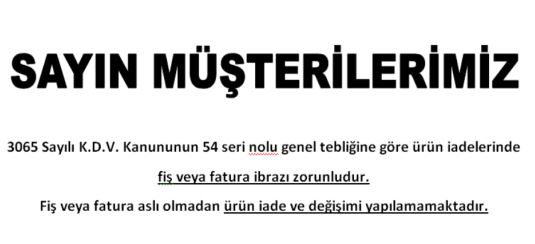

Pek çoğumuz mağaza ve marketlerde şöyle bir yazıyla karşılaşırız: “Sayın Müşterilerimiz, 3065 Sayılı KDV Kanununun 54 Seri No.lu genel tebliğine göre ürün iadelerinde fiş veya fatura ibrazı zorunludur. Fiş veya fatura aslı olmadan ürün iade ve değişimi yapılamamaktadır.”

Belgesini kaybettiğiniz bir ürünü iade etmek istediğinizde, satıcının veya kasiyerin ısrarla fiş veya fatura aslı olmadan iade ve bazen değişim dahi yapmadıklarına şahit olursunuz. Fiş veya faturanızı kaybettiyseniz ürün elinizde kalır. Bir taraftan işletme sahibi veya kasiyere, diğer taraftan böyle bir düzenleme yapan Maliye’ye kızarsınız.

Gerçekten satın alınan ürünün iadesi için, ürüne ilişkin fiş veya faturanın ibrazı herhangi bir mevzuat düzenlemesine göre zorunlu mudur? Uzatmadan cevaplayalım: HAYIR. Konuyu ayrıntılı bir şekilde açıklayalım.

KONUYA İLİŞKİN DÜZENLEME NE DİYOR?

Satıcıların fiş ve fatura bulunmaması nedeniyle iade işlemi yapmamalarına gerekçe gösterdikleri mevzuat, 54 Seri No.lu KDV tebliğidir. Anılan Tebliğ’de iade esnasında satışa ait fiş veya faturaya ilişkin aşağıdaki belirlemeler yapılmıştır:

“Tüketiciler tarafından malların iade edilip bedellerinin geri verilmesinin istendiği durumlarda, satıcı tarafından ödenen bedellerin katma değer vergisi dahil tutarları tüketiciye iade edilecektir. Satıcılar işlemlerinin düzeltilmesi için iade edilen mal nedeniyle gider makbuzu düzenleyecekler ve tüketiciden iade edilen mala ait fatura ve benzeri belgeyi bu makbuz ekinde geri alacaklardır. Gider makbuzunda iade edilen malın katma değer vergisi satış bedelinden ayrı gösterilecek ve bu miktar indirim konusu yapılmak suretiyle işlem düzeltilecektir.”

Yukarıdaki düzenlemeden hareketle, “Evet satıcılar haklı. Fatura ve benzeri belge olmadan iade kabul edemiyorlar.” şeklinde bir sonuca ulaşılabilir ve iade işleminin önündeki kocaman engel olarak da Maliye Bakanlığının düzenlemesi görülür. Ancak bu durum, gerçeği yansıtmamaktadır.

Her şeyden önce, 54 Seri No.lu KDV Tebliği, 26/4/2014 tarihli ve 28983 sayılı Resmî Gazete’de yayımlanan Katma Değer Vergisi Genel Uygulama Tebliği ile yürürlükten kaldırılmıştır. Söz konusu 54 Seri No.lu KDV tebliğinde yer verilen tüketiciler tarafından yapılan iadelerin ne şekilde işleme tabi tutulacağı hususu, Genel Uygulama Tebliğinin I/B-11.1. bölümünde yeniden düzenlenmiştir. Konunun yeniden düzenlenmesi sırasında, fiş veya faturanın bulunmaması durumunda iade yapılmasının mümkün olduğu hususu aşağıdaki şekilde açıkça ifade edilmiştir:

“İade edilen mala ait fatura veya benzeri belgenin fiili imkânsızlıklar nedeniyle ibraz edilemediği durumlarda, aynı şekilde üzerine alış belgesinin ibraz edilemediği açıkça belirtilmek suretiyle gider makbuzu düzenlenmesi mümkündür.”

Gelir İdaresi, Genel Uygulama Tebliğinden önceki tarihlerde de, verdiği özelgelerde benzer görüşe yer vermiştir. Özelgenin[1] ilgili bölümü aşağıda aynen sunulmaktadır:

“54 Seri No.lu Katma Değer Vergisi Genel Tebliği’nin B/1 bölümünde, tüketiciler tarafından satın alınan malların çeşitli nedenlerle iade edildiği durumlarda satıcılar tarafından iade edilen mal nedeniyle gider pusulası düzenleneceği ve tüketiciden iade edilen mala ait belgenin geri alınacağı açıklanmıştır.

Ancak, Bakanlığımıza yansıyan olayların yeniden değerlendirilmesi sonucunda, yukarıda bahsedilen işlemlerde fiili imkânsızlıklar nedeniyle satın alınan mallara ait belgelerin satıcılara geri verilemediği anlaşılmıştır.

Bu durumda da satıcılar, tüketicilerin iade ettikleri mallar için yine gider pusulası düzenleyecekler ve pusulada alış belgesinin ibraz edilemediğini açıkça belirteceklerdir.”

Gelir İdaresi Başkanlığı internet sitesinin sıkça sorulan sorular kısmının[2] KDV ile ilgili bölümünde 13 numaralı soruya verilen cevapta da, İade edilen mala ait fatura veya benzeri belgenin fiili imkânsızlıklar nedeniyle ibraz edilemediği durumlarda, aynı şekilde üzerine alış belgesinin ibraz edilemediği açıkça belirtilmek suretiyle gider makbuzu düzenlenmesinin mümkün olduğu belirtilmiştir.

SONUÇ

Yukarıda yapılan açıklamalar ve ilgili mevzuat çerçevesinde; fatura veya fişi kaybolan bir ürünün, Tüketici Kanunu ve diğer mevzuattaki şartlar aşılmamışsa, sırf fatura veya fiş olmadığı için satıcı tarafından kabul edilmemesinin hukuki dayanağı yoktur.

İade kabul etmeme gerekçesi olarak ileri sürülen 54 Seri No.lu KDV Tebliği yürürlükten kaldırılmış olup, tüm KDV tebliğlerini tek bir Tebliğde toplayan Katma Değer Vergisi Genel Uygulama Tebliği’nde ise fiş veya faturanın bulunmaması durumunda da iadenin yapılabileceği hususu açıkça belirtilmiştir.

İade edilmek istenen ürüne ait fatura veya benzeri belgenin fiili imkânsızlıklar nedeniyle ibraz edilemediği durumlarda, alış belgesinin ibraz edilemediği açıkça belirtilmek ve gider makbuzu düzenlenmek suretiyle ürünün İADESİ MÜMKÜNDÜR. Maliye Bakanlığının belge düzenine ilişkin mevzuatı iadeye engel değildir. Dolayısıyla pek çok işletmenin fişiniz yok, ilgili mevzuata göre iade alamayız şeklinde mazereti geçerli bir mazeret olarak kabul edilemez. İşletmelerin, iade almama konusunda “Mevzuatı” veya “Maliyeyi” öne sürmek yerine, kendi kurum politikalarını ortaya koymaları gerekir.

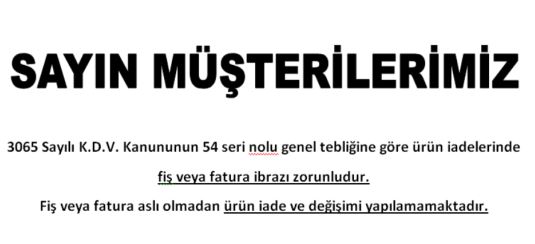

Pek çoğumuz mağaza ve marketlerde şöyle bir yazıyla karşılaşırız: “Sayın Müşterilerimiz, 3065 Sayılı KDV Kanununun 54 Seri No.lu genel tebliğine göre ürün iadelerinde fiş veya fatura ibrazı zorunludur. Fiş veya fatura aslı olmadan ürün iade ve değişimi yapılamamaktadır.”

Sponsorlu Baglantilar

Gerçekten satın alınan ürünün iadesi için, ürüne ilişkin fiş veya faturanın ibrazı herhangi bir mevzuat düzenlemesine göre zorunlu mudur? Uzatmadan cevaplayalım: HAYIR. Konuyu ayrıntılı bir şekilde açıklayalım.

KONUYA İLİŞKİN DÜZENLEME NE DİYOR?

Satıcıların fiş ve fatura bulunmaması nedeniyle iade işlemi yapmamalarına gerekçe gösterdikleri mevzuat, 54 Seri No.lu KDV tebliğidir. Anılan Tebliğ’de iade esnasında satışa ait fiş veya faturaya ilişkin aşağıdaki belirlemeler yapılmıştır:

“Tüketiciler tarafından malların iade edilip bedellerinin geri verilmesinin istendiği durumlarda, satıcı tarafından ödenen bedellerin katma değer vergisi dahil tutarları tüketiciye iade edilecektir. Satıcılar işlemlerinin düzeltilmesi için iade edilen mal nedeniyle gider makbuzu düzenleyecekler ve tüketiciden iade edilen mala ait fatura ve benzeri belgeyi bu makbuz ekinde geri alacaklardır. Gider makbuzunda iade edilen malın katma değer vergisi satış bedelinden ayrı gösterilecek ve bu miktar indirim konusu yapılmak suretiyle işlem düzeltilecektir.”

Yukarıdaki düzenlemeden hareketle, “Evet satıcılar haklı. Fatura ve benzeri belge olmadan iade kabul edemiyorlar.” şeklinde bir sonuca ulaşılabilir ve iade işleminin önündeki kocaman engel olarak da Maliye Bakanlığının düzenlemesi görülür. Ancak bu durum, gerçeği yansıtmamaktadır.

Her şeyden önce, 54 Seri No.lu KDV Tebliği, 26/4/2014 tarihli ve 28983 sayılı Resmî Gazete’de yayımlanan Katma Değer Vergisi Genel Uygulama Tebliği ile yürürlükten kaldırılmıştır. Söz konusu 54 Seri No.lu KDV tebliğinde yer verilen tüketiciler tarafından yapılan iadelerin ne şekilde işleme tabi tutulacağı hususu, Genel Uygulama Tebliğinin I/B-11.1. bölümünde yeniden düzenlenmiştir. Konunun yeniden düzenlenmesi sırasında, fiş veya faturanın bulunmaması durumunda iade yapılmasının mümkün olduğu hususu aşağıdaki şekilde açıkça ifade edilmiştir:

“İade edilen mala ait fatura veya benzeri belgenin fiili imkânsızlıklar nedeniyle ibraz edilemediği durumlarda, aynı şekilde üzerine alış belgesinin ibraz edilemediği açıkça belirtilmek suretiyle gider makbuzu düzenlenmesi mümkündür.”

Gelir İdaresi, Genel Uygulama Tebliğinden önceki tarihlerde de, verdiği özelgelerde benzer görüşe yer vermiştir. Özelgenin[1] ilgili bölümü aşağıda aynen sunulmaktadır:

“54 Seri No.lu Katma Değer Vergisi Genel Tebliği’nin B/1 bölümünde, tüketiciler tarafından satın alınan malların çeşitli nedenlerle iade edildiği durumlarda satıcılar tarafından iade edilen mal nedeniyle gider pusulası düzenleneceği ve tüketiciden iade edilen mala ait belgenin geri alınacağı açıklanmıştır.

Ancak, Bakanlığımıza yansıyan olayların yeniden değerlendirilmesi sonucunda, yukarıda bahsedilen işlemlerde fiili imkânsızlıklar nedeniyle satın alınan mallara ait belgelerin satıcılara geri verilemediği anlaşılmıştır.

Bu durumda da satıcılar, tüketicilerin iade ettikleri mallar için yine gider pusulası düzenleyecekler ve pusulada alış belgesinin ibraz edilemediğini açıkça belirteceklerdir.”

Gelir İdaresi Başkanlığı internet sitesinin sıkça sorulan sorular kısmının[2] KDV ile ilgili bölümünde 13 numaralı soruya verilen cevapta da, İade edilen mala ait fatura veya benzeri belgenin fiili imkânsızlıklar nedeniyle ibraz edilemediği durumlarda, aynı şekilde üzerine alış belgesinin ibraz edilemediği açıkça belirtilmek suretiyle gider makbuzu düzenlenmesinin mümkün olduğu belirtilmiştir.

SONUÇ

Yukarıda yapılan açıklamalar ve ilgili mevzuat çerçevesinde; fatura veya fişi kaybolan bir ürünün, Tüketici Kanunu ve diğer mevzuattaki şartlar aşılmamışsa, sırf fatura veya fiş olmadığı için satıcı tarafından kabul edilmemesinin hukuki dayanağı yoktur.

İade kabul etmeme gerekçesi olarak ileri sürülen 54 Seri No.lu KDV Tebliği yürürlükten kaldırılmış olup, tüm KDV tebliğlerini tek bir Tebliğde toplayan Katma Değer Vergisi Genel Uygulama Tebliği’nde ise fiş veya faturanın bulunmaması durumunda da iadenin yapılabileceği hususu açıkça belirtilmiştir.

İade edilmek istenen ürüne ait fatura veya benzeri belgenin fiili imkânsızlıklar nedeniyle ibraz edilemediği durumlarda, alış belgesinin ibraz edilemediği açıkça belirtilmek ve gider makbuzu düzenlenmek suretiyle ürünün İADESİ MÜMKÜNDÜR. Maliye Bakanlığının belge düzenine ilişkin mevzuatı iadeye engel değildir. Dolayısıyla pek çok işletmenin fişiniz yok, ilgili mevzuata göre iade alamayız şeklinde mazereti geçerli bir mazeret olarak kabul edilemez. İşletmelerin, iade almama konusunda “Mevzuatı” veya “Maliyeyi” öne sürmek yerine, kendi kurum politikalarını ortaya koymaları gerekir.